アイキャッチ画像-900×600-150x150.jpg)

スキマ時間何してますか?~LINEで届けるお役立ち情報~

BLOG

その他

その他

扶養内で働く方、家族を扶養に入れて働く方は「年収の壁」を意識して、

家計全体で手取り額が減少しないように働き方を調節している方が多いのではないでしょうか。

2024年の年末から国会で「年収103万円の壁」見直しについての議論が続いていました。

そして、今年3月に年収の壁引き上げが決定し、2025年から改正されます!

年収の壁引き上げにより働き方を見つめ直すきっかけにもなるかもしれません!

そこで今回は、改めて「年収の壁」とはなんなのか、どう変わって、どんな影響があるのか詳しく解説していきます!

昨年までの「年収103万円の壁」とは、以下の2つのボーダーラインのことを意味します。

①扶養に入れるかどうか

②自分自身に所得税がかかるかどうか

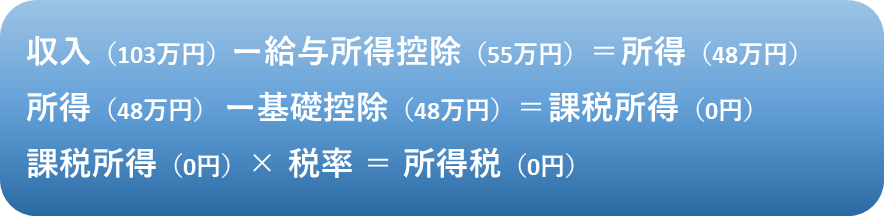

「103万円」という金額は、2つの控除額の合計に基づいています。

💡給与所得控除とは

給与所得者が受けられる控除のことで、収入に応じて控除額が決まります。

給与所得控除は、仕事に関する経費(筆記用具やスーツなど)を考慮し、税負担を軽減するために設けられています。

55万円の給与所得控除が適用になるのは、年間の給与等の収入額が1,625,000円以下の方です。

年間給与収入額が多ければ、給与所得控除額も多くなります。

💡基礎控除とは

合計所得が2,500万円以下のすべての納税者が受けられる所得控除のひとつです。

基礎控除は、納税者が最低限の生活費を維持するため最低限の所得部分には税金を課さないようにして、納税者の負担を軽減するために設けられています。

48万円の基礎控除が適用になるのは、合計所得が2,400万円までの方です。

合計所得が2,400万円を超えると基礎控除が段階的に減額されます。

所得税は「所得」から「所得控除」を差し引いた金額(課税所得)に対して、所得税率を乗じることで求めることができます。

給与所得の場合は、以下の計算手順で所得税が計算されています。

したがって、「年収の壁103万円」と言われていました!

年収の壁は扶養に入れるかどうかのボーダーラインを意味します。

家族の年収が103万円以下の場合は扶養に入れることができ、さらに以下の控除が受けられました。

・「扶養控除」子どもや両親など配偶者以外の家族を扶養に入れる場合

・「配偶者控除」年収103万円以下の配偶者を扶養に入れる場合

なお、配偶者が年収103万円を超えてしまっても「配偶者特別控除」という段階的に控除額が減少していく制度があります。

※扶養控除、配偶者控除、配偶者特別控除が受けられるのは扶養内で働く方ではなく、家族を扶養に入れている納税者本人です(年末調整や確定申告を行う人)

適用要件など詳しくは国税庁の公式ホームページをご覧ください。

💡扶養控除について

💡配偶者控除について

💡配偶者特別控除について

扶養内で働く方が103万円を超えてしまうと、扶養から外れることにより所得税がかかるだけでなく納税者本人も上記のような控除が受けられなくなり家計全体の手取り額も数万~数十万円の範囲で減ってしまいます。

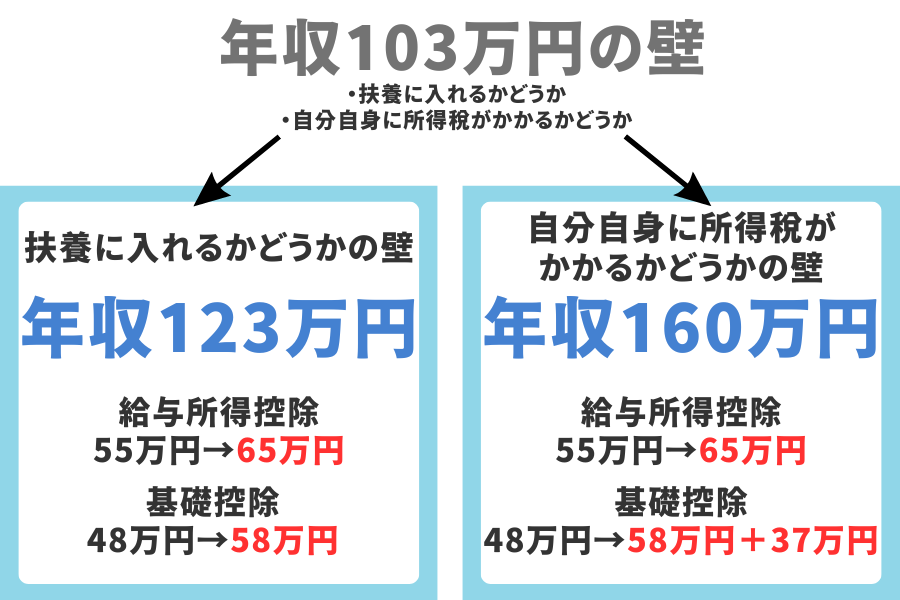

これまで年収103万円の壁は、扶養に入れるかどうか・自分自身に所得税がかかるかどうかこの2つのボーダーラインを指しましたが、2025年の税制改正により、扶養に入れるかどうか・自分自身に所得税がかかるかどうかの年収の壁はそれぞれ「123万円」と「160万円」になりました。

これらの改正は、2025年12月1日に施行され、12月以降に行う年末調整や確定申告で適用されます。

詳しく見ていきましょう!

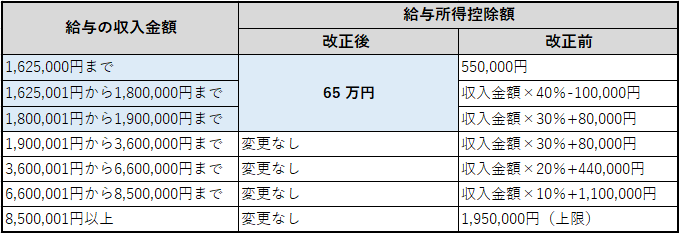

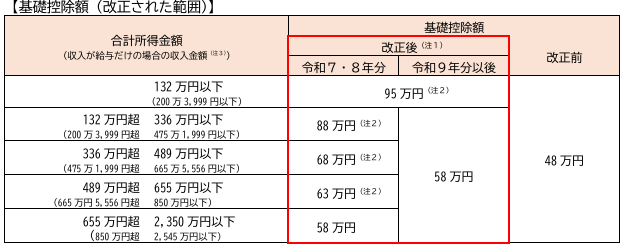

最低保障額が55万円から65万円に引き上げられました。

給与の収入金額190万円超の場合は給与所得控除額に改正はありません。

控除額が48万円から58万円に引き上げられました。

引用元:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

さらに基礎控除の上乗せ特例措置により、給与年収200万円以下の場合であればさらに基礎控除58万円に37万円が上乗せされ基礎控除は95万円になります。

これは年収200万円以下の低所得層の税負担を軽減するため措置です。

そして年収200万円~850万円の中所得層を含めた税負担の軽減は、「賃金の上昇が物価の上昇に追いつくまでの措置」として2025年と2026年の2年間限定で上乗せ措置が講じられます。

その際、高所得者優遇とならないよう、段階的に基礎控除の上乗せ額が減少していきます。

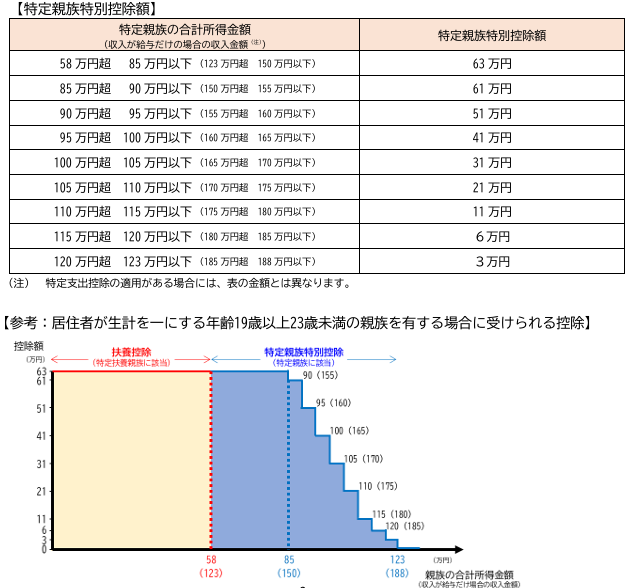

特定親族特別控除の創設

対象となるのは、19歳~23歳未満の学生世代の親族を扶養する方です。

19歳~23歳未満の親族の合計所得が58万円~123万円以下の場合は、扶養控除の代わりに「特定親族特別控除」という控除の適用を受けることができます。

配偶者を扶養する場合は、配偶者控除とは別に「配偶者特別控除」という段階的に控除額が減少していく仕組みがあります。

これと同じような仕組みで、親族が19歳~23歳未満で、所得が58万円を超えた場合にも段階的に控除額が減少していく仕組みができました。

引用元: 令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

「103万円の壁」ができたのは1995年のことです。それから約30年、なぜ今年収の壁が見直されたのでしょう。

その背景には現代の様々な課題解決のためと考えられます。

○働き控えへの対応

扶養内で働く方が、年収103万円以下に抑えるために、収入を調整する「働き控え」をするケースが多くあります。最低賃金の引き上げにより収入は増えるが、その分勤務時間を調整する場合もあるのではないでしょうか。

最近ではコロナウイルス流行が沈下したことによる人手不足が深刻化しています。

もっと働きたいのに働けない、企業側ももっと働いてほしいのに働いてもらえないという矛盾への解消を目的としています。

○物価上昇への対応

昨今の物価高の影響で、生活への負担を感じる方も多いのではないでしょうか。

給与も上がればいいですが、物価ばかりが上昇している現状です。

そこで年収の壁を引き上げ、手取り額が増えることにより負担緩和に繋がるとしています。

①所得税が減って、手元に残るお金が増える

今回の税制改正により、給与所得控除と基礎控除がそれぞれ10万円ずつ増額されました。

つまり、合計で20万円分の控除が追加されることになります。

これにより課税所得が20万円減少するため、たとえば課税所得に対する税率が5%の方だと単純計算で1万円の減税効果が見込まれます。

ただし、実際の減税額は収入や他の控除の有無によって異なるため、すべての方に同様の効果があるとは限りません。

詳細はご自身の所得状況に応じて確認することをおすすめします。

②勤務時間と収入を増やせる

これまでは扶養内に収めるために年収103万円を超えないよう、勤務時間を調整していた方も多いかと思います。

今回の改正により、扶養の対象となる年収の上限が引き上げられたことで、より多く働ける可能性が広がります。

ただし勤務時間を増やすことで、週20時間を超えるなど社会保険の加入条件を満たすケースも考えられます。

結果として、保険料の負担が発生し、手取りが減少する可能性があるため、生活環境や働き方に応じた慎重な判断が必要です。

③会社から支給される扶養手当はどうなる

多くの企業では、扶養手当の支給基準として年収「103万円」または「130万円」のいわゆる「壁」を採用しています。

今回の税制改正により、103万円の基準が123万円に引き上げられますが、130万円の場合は基準に変更はないと見られます。

ただし、扶養手当の支給基準や金額は企業ごとに異なり、税制改正に伴って自動的に変更されるとは限りません。

制度変更の有無や詳細については、勤務先に直接確認することをおすすめします。

給与所得控除・基礎控除の引き上げにより、所得税の年収の壁は「123万円」と「160万円」に変更されました。

しかし扶養内で働く方にとっては、所得税の壁のほかにも考慮すべき「壁」があります。

住民税の年収の壁と、社会保険の年収の壁です。

・自分自身に住民税がかかるかどうかの「年収110万円の壁」

・社会保険の加入対象になるかどうかの「年収106万円の壁」・「年収130万円の壁」

2025年より所得税の年収の壁が引き上げられますが、社会保険の年収の壁も引き上げられなければ大きな変化は感じにくいかもしれません。

また家族を扶養に入れて働く方は、扶養者が配偶者なのか19~22歳の学生か、扶養内で働く方の年収によっても受けられる控除は変わります。

制度をしっかりと理解し、家庭全体で働き方について考えることが大切です。

「扶養内での働き方について相談したい」「家族を扶養に入れて働きたい」

など働き方への相談があればお気軽にお問い合わせください!