【2025年度 後半戦】北海道コンサドーレ札幌 勝敗占い紙相撲

BLOG

その他

その他

「先月頑張ったから手取り多いな!」「なんかすごい保険料引かれてる…」

毎月の給与明細、ただなんとなく見てすぐに捨てたりしていませんか?

保険料や所得税などの控除額は、きちんとした計算に乗っ取って算出されています。

毎月もらう大切な給与だからこそ、その内訳が確認できる給与明細の見方や、その後の使い道は理解しておきたいですよね!

そこで、これまで意識して給与明細書を見ていなかった方も改めて詳しく見ていきましょう!

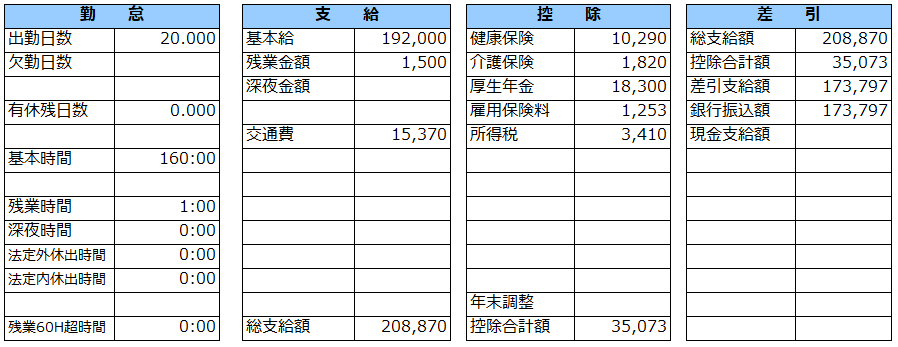

給与明細は、給与の支給額や控除額などを記載した明細書のことで、支給額をはじめ、天引きされる社会保険料や税金、勤怠情報が記載されています。

また、給与明細の交付は、所得税法によって会社に義務付けられています。

よく聞くし、使ってはいるけど本当の意味を理解できていますか?

まず初めに給与に関わる用語のおさらいをしていきましょう。

毎月の給与から残業手当や通勤手当などの諸手当を除いたもののこと。

基本給の決め方は、会社によって異なり、一般的には年齢、勤続年数、個人の能力などによって決定されることが多いです。

残業手当・通勤手当・家族手当など、基本給とは別に支払われる賃金のこと。

💡みなし残業(固定残業)…あらかじめ一定時間の残業を想定して、残業代を支払う給与制度のこと。「決められた時間に対する労働の対価」ではありますが、基本給に含めないのが一般的です。

金額を計算する期間の最終日のこと。

基本給にすべての手当や支給額を足した額のこと。

基本給をはじめ交通費を含む各種手当、残業手当や休日手当など、会社が従業員に支払うすべての金額。

給与明細では「総支給額」「支給額合計」と記載されていることが多いです。

💡総支給額は手元に入る金額ではありません!

総支給額は社会保険料や税金が差し引かれる前の金額です。手取りよりも多くなることを認識しておきましょう!

総支給額から社会保険料、税金を差し引いた額。いわゆる手取り額のこと。

給与明細の書式は企業ごとに異なりますが、内訳は大きく3つにわかれています。

今回は、上記のうち「控除項目」について解説します。

冒頭でもお伝えしたとおり、控除項目は決まったルールに基づいて算出されています。

それぞれみていきましょう!(※令和5年8月現在)

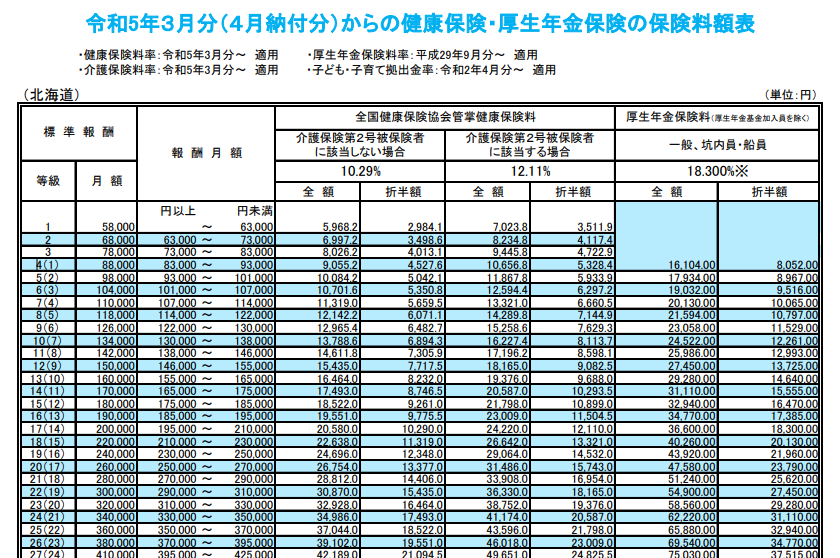

○健康保険料・介護保険料・厚生年金保険料

社会保険料は入社時の給与をもとに決定され、その月の末日まで加入している場合に発生します。

毎月の変動した給与に応じて計算するのは大変なので、一定幅の給与額の枠を決めて計算しており、この給与額の枠を「標準報酬月額」といいます。

また、保険料は給与の昇給(降給)等があるので、原則年1回見直しをすることになっており、毎年一定時期に4~6月の給与額を届け出て、標準報酬月額の見直しをしています。

ここでは全国協会保険協会(協会けんぽ)の北海道の保険料額表を例にして、健康保険料・介護保険料・厚生年金保険料の計算方法を紹介します。

算出方法

標準報酬月額×保険料率÷2=折半額(被保険者負担額)

例①…25歳、標準報酬月額200,000円の場合の被保険者負担額

健康保険料…10,290円(介護保険料なし)

厚生年金保険料…18,300円

控除合計額…28,590円

例②…50歳、標準報酬月額300,000円の場合の被保険者負担額

健康保険・介護保険料…18,165円(健康保険料15,435円・介護保険料2,730円)

厚生年金保険料…27,450円

控除合計額…45,615円

40歳から64歳の方の健康保険料は、介護保険第2号被保険者となり、介護保険料が発生します!

健康保険料率10.29%に、介護保険料率1.82%が加わっています。

○雇用保険料

雇用保険料は、以下の保険料率をもとに計算されています。

算出方法

総支給額×雇用保険料率

例…一般の事業、総支給額240,000円の場合の被保険者負担額

被保険者負担…240,000×6/1,000=1,440円

雇用保険は毎月の総支給額をもとに算出するので、社会保険料と違い一定ではありません。

雇用保険料率は今後も引き上げられる可能性は高いので、最新の情報をチェックしておきましょう!

💡雇用保険料が0円だった!?でも社会保険料は発生してる…

雇用保険料は総支給額に雇用保険料率をかけて算出するため、私傷病や労災などで休業が続くなど、その月の総支給額が0円だった場合は、雇用保険料は0円となりますが、社会保険料は決定された標準報酬月額をもとに算出されているので総支給額がたとえ0円であっても発生してしまいます!

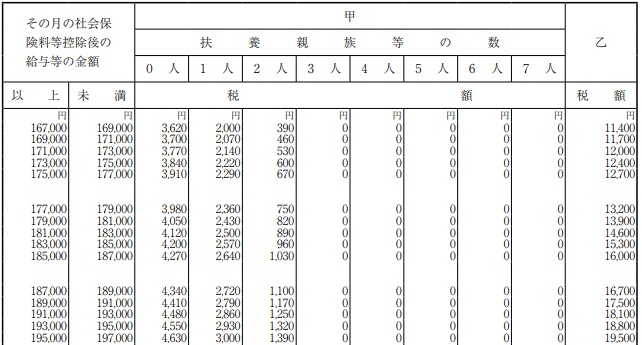

所得税は、得た所得に対してかかるので、雇用保険料同様、一定ではありません。

下記の税額表に基づき算出されています。

算出方法

総支給額から社会保険料等を控除した後の給与額を、上記税額表にあてはめます!

例①…45歳、基本給200,000円、手当なし、扶養家族なしの場合

総支給額…200,000円

社会保険料等控除合計額…31,610円

200,000-31,610=168,390円(社会保険料等控除後の給与額)

167,000以上169,000未満、扶養家族0人にあてはめてみると、所得税は3,620円

例②…30歳、基本給180,000円、時間外手当35,000円、通勤手当4,200円(非課税)、扶養家族1人の場合

総支給総額…219,200円

社会保険料等控除合計額…27,046円

219,200-4,200-27,046=187,954円(社会保険料等控除後の給与額)

187,000以上189,000未満、扶養家族1人にあてはめてみると、所得税は2,720円

上記の計算例をみてみると、②の方が総支給額は多いですが、非課税所得や扶養親族の有無によって、①よりも所得税が少なくなっていることがわかりますね!

また、年末調整によって天引きされた所得税の過不足額を調整し、納めすぎた場合は還付され、足りない場合は追加で徴収されます。

💡通勤手当は非課税なの?課税される給与とされない給与

実は給与として課税される所得と、課税されない所得があります。

〈課税所得〉

基本給、時間外手当、役職手当、賞与など

※給与とは別に会社から支給された商品券等も課税所得として扱われます。

〈非課税所得〉

通勤手当(①公共交通機関…月15万円を超えた分は課税②マイカー自転車等…片道の通勤距離に応じた非課税の限度額を超えた分は課税)、旅費(出張、転勤)、休業補償費、結婚祝金など

住民税は、所得に応じた「所得割」と、所得にかかわらず定額の「均等割」を合算したものです。

今回は、北海道札幌市にお住まいの方を前提としてみていきましょう!

〇所得割

所得割の税率は所得に対して10%(道民税2%、市民税8%)とされており、前年の1月1日~12月31日までの1年間の所得で算定されます。

算出方法

課税所得金額(前年の所得金額-所得控除額)×税率(道民税2%、市民税8%)-税額控除額

〇均等割

住民税は、公共施設やごみ処理、学校教育といった日々の生活の中で行政サービスを受けられる「地域社会の会費」的なものであるとして、その地域に住む住民に、各地域で必要となる費用を均等に分担されており、その税額は5,000円(道民税が1,500円、市民税が3,500円)とされています。

参考:令和5年度 個人住民税(市民税・道民税)税額計算について -札幌市-

💡住民税の納付方法

住民税の納付方法は下記の2つです。

会社員や自営業などによって納付方法が変わり、毎年6月ごろにその年の住民税が通知されます。

〈特別徴収〉

従業員が納付すべき住民税を、会社が毎月の給与から控除し本人の代わりに納付する方法で、会社から「市民税・道民税特別徴収税額の決定・変更通知書(納税義務者用)」により通知されます。

1年間の住民税の総額を12か月で割って、その年の6月から翌年5月まで毎月給与から控除される。

〈普通徴収〉

納税者本人が直接住民税を納める方法で、一括または年4回の分割払いで納めるか選択できます。

お住まいの市区町村から「住民税の税額決定兼納税通知書」により通知されます。

前述したとおり、所得税がその年の所得に対してその年に納付するのに対し、

住民税は、前年の1月1日~12月31日までの1年間の所得で算定され、その年の6月から翌年5月までの住民税を納付します!

よって、退職等により収入が無くなっても、前年分の住民税を納付しなければならない為、注意が必要ですね!

給与明細は下記のような場面で必要となることがあります!

特に決まりはありませんが、最低でも5年間は保管しておいた方が良いといわれています。

理由

①雇用保険の給付金は、2年の時効の範囲内であれば支給申請が可能なため

②未払い賃金の請求期間の時効を5年(当面の間は3年)としているため、万一勤務先に未払いの給与や残業代があった場合、さかのぼって請求する際に、給与明細は重要な証拠になります。

有事の際に必要になるかもしれないので、上記の期間を参考に保管期間を決めておきましょう!

給与は人の手によって計算されるため、必ずしも間違いがないとは限りません。

給与明細を受け取ったら、振り込まれた給与と給与明細の金額が一致しているかを確認しましょう。

振込金額が給与明細よりも多いことを認識していて、銀行からお金を引き出した場合、窃盗罪や詐欺罪に問われる可能性があります。

少ない場合も多い場合も、給与明細の金額と振込金額が違う場合は、速やかに会社に問い合わせましょう!

「そうだったんだ!」と思える部分はありましたか?

雇用条件や給与は、みなさんの生活に直結します。

給与明細の見方をしっかりと理解することで、「計算方法はわからないけどなんとなく少ない気がする…」なんて不安はなくなり、より計画的に家計をやりくりできる等、みなさんにとってプラスになりますね!

是非この機会にお手元にある給与明細をチェックしてみてください!

アシタバではwebで毎月の給与明細を確認できるので「うっかり捨ててしまって困った…」なんてこともありません!

もし計算してみて金額が違うなんてことや、給与明細の見方をもっと詳しく教えてほしいなどありましたら、

下記「LINEでお問い合わせ」ボタンからお気軽にお問い合わせください!

-10-150x150.png)

-150x150.png)